%20copy.webp)

II. dôchodkový pilier je dobrovoľná forma dôchodkového sporenia, ktorá dopĺňa štátny dôchodok z 1. piliera. Jeho cieľom je znížiť závislosť výšky dôchodku od rozhodnutí štátu a demografických trendov. Zatiaľ čo o výhodách 2. piliera sa hovorí často, menej sa spomínajú jeho nevýhody – a práve tie je dôležité poznať, aby ste mohli spraviť informované rozhodnutie. Tento článok vám pomôže zorientovať sa.

II. pilier je súkromný systém dôchodkového sporenia, do ktorého sa odvádza časť odvodov z vašej hrubej mzdy. Konkrétne ide o 4 % z vymeriavacieho základu, ktoré by inak smerovali do Sociálnej poisťovne (I. pilier). Tieto peniaze však v II. pilieri putujú na váš osobný dôchodkový účet vedený v dôchodkovej správcovskej spoločnosti (DSS).

Odtiaľ sú investované do fondov, ktoré si sami zvolíte – buď konzervatívne, alebo dynamickejšie, s cieľom zhodnotiť vaše úspory do dôchodku.

Pre koho je II. pilier povinný a pre koho dobrovoľný?

- Dobrovoľný vstup majú všetci, ktorí ešte nemajú 40 rokov a ešte nie sú v 2. pilieri. Majú možnosť doň vstúpiť kedykoľvek.

- Povinný vstup platí pre každého, kto začne prvýkrát pracovať a má menej ako 40 rokov – do 2. piliera je automaticky zaradený, no má 2 roky na vystúpenie.

Pre porovnanie:

- I. pilier (Sociálna poisťovňa): štátny dôchodok, financovaný priebežne, nie je predmetom dedenia.

- II. pilier: súkromné sporenie, vaše úspory sú vaším majetkom a sú dediteľné.

- III. pilier: dobrovoľné doplnkové dôchodkové sporenie, vhodné na zvýšenie budúceho dôchodku.

Nevýhody II. piliera

- Riziko investícií: Výnosy nie sú garantované. Akciové a indexové fondy môžu v krátkodobom horizonte kolísať, v prípade prepadu trhov môže byť hodnota úspor dočasne nižšia.

- Dlhodobý záväzok: Peniaze sú viazané až do dôchodku, nemôžete ich vybrať skôr (nízka flexibilita).

- Závislosť od vývoja trhov: Krátkodobé prepady môžu ovplyvniť hodnotu úspor, ak dôchodok čerpáte práve v čase poklesu.

- Zmeny legislatívy: Pravidlá v 2. pilieri určuje štát a môžu sa meniť podľa politických rozhodnutí. To znamená, že výška príspevkov, podmienky výberu alebo spôsob výplaty dôchodku sa môžu kedykoľvek upraviť.

Výhody II. piliera

- Súkromné vlastníctvo úspor: Peniaze v II. pilieri sú vaším majetkom a sú dedičné.

- Dôchodok z dvoch zdrojov: Dostanete dôchodok zo Sociálnej poisťovne (I. pilier) aj z DSS (II. pilier), čím diverzifikujete riziko.

- Možnosť vyššieho zhodnotenia: Pri správne zvolenej stratégii (najmä indexové fondy) je možné dosiahnuť dlhodobý výnos.

- Nízke poplatky: Správcovské poplatky v 2. pilieri sú bezkonkurenčné – zvyčajne len 0,3 – 0,5 % ročne. Bežné investičné produkty si účtujú aj viac ako 1 %, pričom priemer na slovenskom trhu dosahuje až 2 %.

- Flexibilita: Možnosť meniť DSS aj investičnú stratégiu, presunúť úspory medzi fondmi.

- Dedenie: Ak sa nedožijete dôchodku, nasporené peniaze zdedia vaši blízki (na rozdiel od I. piliera, kde všetko zostáva štátu).

- Výber formy dôchodku: Po splnení podmienok si môžete zvoliť jednorazový výber alebo pravidelnú rentu.

Rozdiel oproti I. pilieru: V I. pilieri všetky odvody ostávajú štátu, dôchodok závisí od vývoja populácie a ekonomiky. V II. pilieri máte úspory pod kontrolou a sú dediteľné.

Fondy:

- Konzervatívny fond: Bezpečnejšia voľba s nižším rizikom, ale aj s nižšími výnosmi. Väčšinou nedokáže prekonať infláciu, čo znamená, že úspory môžu postupne strácať hodnotu.

- Rastový (indexový) fond: Dynamickejšia možnosť s vyšším rizikom, no aj s potenciálom vyšších výnosov. Z dlhodobého hľadiska väčšinou prekonáva infláciu a dokáže úspory výrazne zhodnotiť.

Ako vstúpiť do II. piliera?

- Oslovte ktorúkoľvek DSS, prípadne finančného poradcu.

- Pripravte si občiansky preukaz a číslo účtu.

- Zmluvu môžete uzatvoriť osobne, na pobočke, online alebo cez poradcu.

- Po uzatvorení zmluvy sa odvody automaticky rozdelia medzi I. a II. pilier, nie je potrebné nič ďalšie riešiť.

- Vstup je najvýhodnejší pre mladých do 35 rokov, ktorí môžu najviac využiť dlhodobé zhodnotenie.

Indexové fondy v II. pilieri

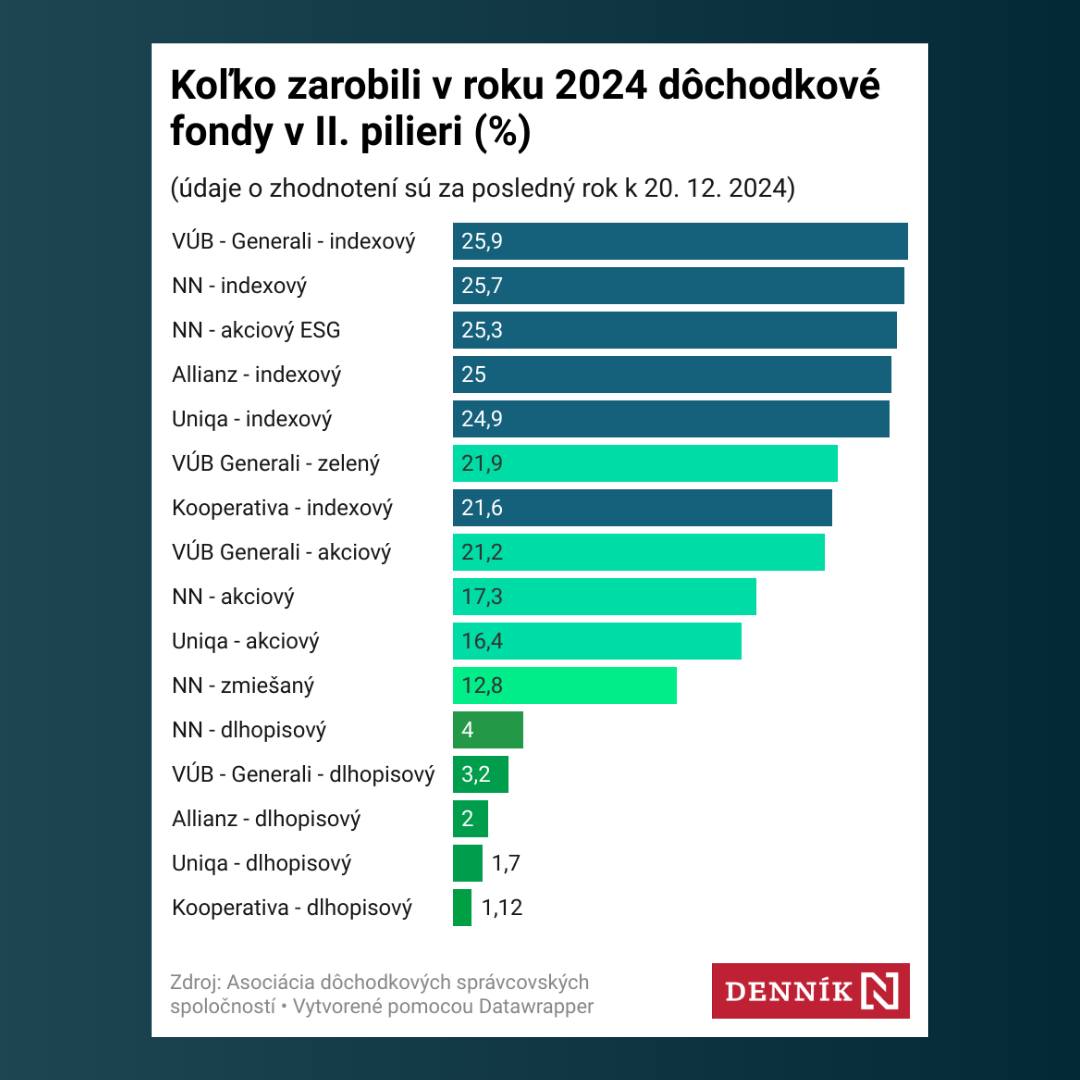

Indexové fondy kopírujú vývoj svetových akciových indexov (napr. MSCI World). Dlhodobo dosahujú vysoké výnosy. Pozrime sa na to, ako sa fondom darilo v roku 2024.

Zhodnotenie fondov v II. pilieri v roku 2024 (údaje k 20.12.2024):

- VÚB - Generali - indexový: 25,9 %

- NN - indexový: 25,7 %

- NN - akciový ESG: 25,3 %

- Allianz - indexový: 25 %

- Uniqa - indexový: 24,9 %

Zdroj: ADSS

Vidíme, že indexové fondy dosiahli v roku 2024 mimoriadne vysoké zhodnotenie. Na druhej strane, dlhopisové fondy mali oveľa nižšie výnosy, napríklad:

- NN - dlhopisový: 4 %

- VÚB - Generali - dlhopisový: 3,2 %

- Allianz - dlhopisový: 2 %

- Uniqa - dlhopisový: 1,7 %

- Kooperativa - dlhopisový: 1,12 %

Tieto čísla ukazujú, že ak máte dlhodobý investičný horizont, indexové fondy môžu byť tou správnou voľbou. Sú však citlivé na výkyvy trhov, preto sú vhodné najmä pre mladých, ktorí majú pred sebou dlhý investičný horizont.

Automatický presun úspor podľa veku

Od určitého veku (zvyčajne 50 rokov) začína automatický presun úspor z rastových do konzervatívnych fondov, aby sa znížilo riziko prepadu tesne pred dôchodkom. Presun prebieha postupne, každý rok sa časť úspor presúva do bezpečnejších fondov.

Výhody:

- Ochrana pred veľkým prepadom krátko pred dôchodkom.

- Znižovanie rizika s pribúdajúcim vekom.

Nevýhody:

- Pri dlhodobo nízkych výnosoch konzervatívnych fondov môže časť úspor reálne strácať hodnotu kvôli inflácii.

- Môžete prísť o časť potenciálneho výnosu, ak trhy rastú aj vo vyššom veku.

Automatický presun je možné deaktivovať – odporúča sa ponechať ho aktívny, ak sa nechcete aktívne starať o svoje investície. Ak ste ochotní sledovať trhy a riskovať vyššie výnosy, môžete presun zrušiť.

Ako presunúť peniaze do iného fondu?

- Zmenu fondu vybavíte cez pobočku DSS, online cez klientsku zónu alebo cez poradcu.

- Potrebujete občiansky preukaz, prípadne číslo zmluvy.

- Presun je bez poplatku, trvá niekoľko dní.

- Ak chcete zmeniť DSS, potrebujete akceptačný list zo Sociálnej poisťovne – ten je po dvoch rokoch sporenia bezplatný.

Prepady akciových trhov a riziko

Prepady trhov ovplyvňujú hodnotu úspor v indexových a akciových fondoch. Najväčší prepad bol v roku 2022, kedy indexové fondy dočasne klesli, no v roku 2023 už dosiahli výnosy nad 18 % a dlhodobý priemer je nad 9 % ročne. Riziko je vyššie krátko pred dôchodkom, preto je dôležité nastaviť správnu stratégiu a prípadne využiť automatický presun do konzervatívnych fondov.

Oplatí sa II. pilier? Koľko si môžem nasporiť?

Vo väčšine prípadov áno. Kombinácia 1. a 2. piliera je stabilnejšia ako len spoliehanie sa na štát. Najväčšou výhodou je dedičnosť úspor, možnosť vyšších výnosov a rozdelenie rizika.

- Ak máte priemernú mzdu (napr. 1 300 € mesačne), do II. piliera ide mesačne 52 € (4 % z hrubej mzdy). Pri dlhodobom zhodnotení 9 % ročne a raste mzdy o 3 % ročne môžete za 30 rokov nasporiť viac ako 100 000 €.

- Pri minimálnej mzde (750 €) je to zhruba 30 € mesačne, čo môže za 30 rokov priniesť vyše 50 000 €, ak investujete v indexovom fonde.

Minimálna mzda 750 €: 4 % = 30 € mesačne.

Za 40 rokov: 35 000 – 55 000 €.

Druhý pilier nie je zázračné riešenie, ale praktický nástroj na budovanie dôchodkového kapitálu. Je dôležité porozumieť jeho fungovaniu, výhodám aj nevýhodám. Včasným vstupom, správnym výberom fondu a aktívnym prístupom si môžete zabezpečiť dôstojný dôchodok z dvoch zdrojov – a s minimálnym zásahom od štátu.

Ak si nie ste istí, ako na to, alebo máte ďalšie otázky, rád vám poradím.

Váš finančný poradca,

Juraj Štefaňák

Autor príspevku

Financiám sa venujem 6 rokov na plný úväzok. Pomáham svojim klientom v oblasti financií a neuzatváram s nimi len zmluvy. Zakladám si na individuálnom, ľudskom, profesionálnom a čestnom prístupe. Snažím sa vžiť do Vašej situácie a nájsť pre Vás tie najvhodnejšie riešenia.

Ďalšie články

Čo je refinancovanie úveru: Kedy, prečo a ako na to v roku 2026?

Ako refinancovať hypotéku v roku 2026: Kompletný sprievodca

Aké je najlepšie životné poistenie? Finančný poradca radí

- Žiadne záväzky

- Bez skrytých poplatkov

- Bez zmlúv

Objednaj si svoju bezplatnú konzultáciu už dnes

Poskytnem Vám odborné rady a pohľad na vaše financie, ktorý ste možno prehliadli. Získate tak jasný obraz o svojich možnostiach a potenciálnych rizikách.