%20copy.webp)

Rok 2026 prináša prísnejšie a detailnejšie posudzovanie hypoték – rozhoduje typ a stabilita príjmu, vek a LTV, čo priamo ovplyvňuje dosiahnuteľnú sumu aj konečnú sadzbu úveru. Tento článok prehľadne porovnáva maximálne splatnosti, vekové limity a akceptáciu príjmov (TPP, SZČO, zahraničie), vrátane špecifík ako diéty, prenájom či dávky. Cieľom je zvoliť správnu banku podľa profilu žiadateľa a pripraviť doklady tak, aby schválenie prebehlo rýchlo a bez zbytočných prirážok.

Základné podmienky

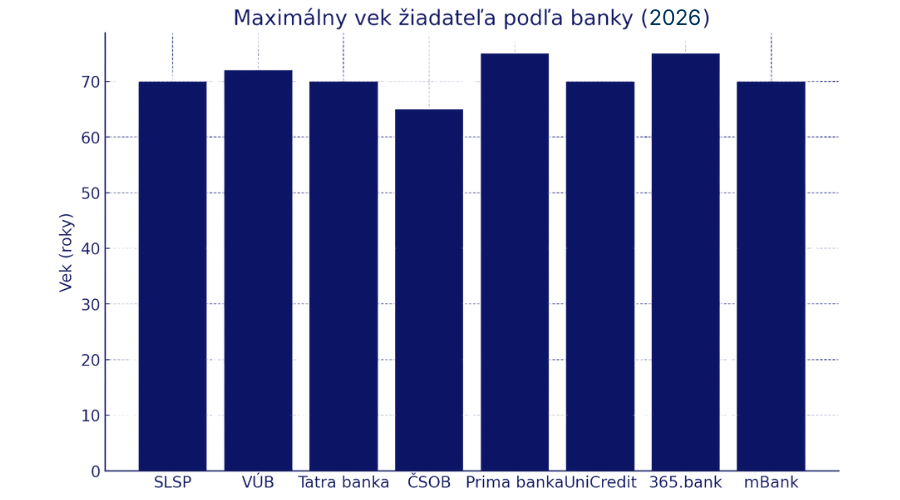

- Vek a splatnosť: Štandardná splatnosť je do 30 rokov, pričom banky zvyčajne limitujú koniec splácania približne do 65–70 rokov v závislosti od politiky banky.

- Príjem a overenie: Banka posudzuje príjem, odpočítava životné minimum, počíta povinnú rezervu 40% a testuje splátky s +2 p. b. stresom, pričom vychádza z nižšej hodnoty medzi DTI a DSTI.

- SZČO vs. zamestnanec: Pri zamestnancoch sa štandardne hodnotia histórie príjmu za 6–12 mesiacov, pri SZČO je často kľúčové, ako banka počíta ich príjem. Niektoré banky (napr. Slovenská sporiteľňa) vychádzajú primárne zo zisku, iné z obratov.

Poznať aktuálne podmienky hypoték v roku 2026 je kľúčové, pretože rozdiely medzi bankami v maximálnej splatnosti, vekových limitoch a uznávaní príjmov zásadne ovplyvňujú dosiahnuteľnú sumu a úrok. Čím lepšie sú podklady pripravené (typ príjmu, dĺžka trvania, spôsob priemerovania), tým rýchlejšie a výhodnejšie prebehne schválenie.

TIP PRE ŽIVNOSTNÍKOV: Veľkou výhodou v roku 2026 je prístup Tatra banky, ktorá dokáže akceptovať až 60% z tržieb (obratov) ako čistý príjem žiadateľa. To je obrovská pomoc pre tých, ktorí optimalizujú svoje daňové priznanie a vykazujú nízky zisk, no reálne majú silné cash-flow.

Splatnosť a vek

TPP príjem – akceptácia, minimá, priemerovanie

Doba určitá a príjem zo s. r. o.

- Doba určitá je akceptovaná vo všetkých bankách, ak pracovný pomer nekončí do 3 mesiacov od podania žiadosti alebo sa doloží potvrdenie o predĺžení.

- Príjem z vlastnej/rodinnej s. r. o. je akceptovaný vo všetkých bankách s individuálnym dokladovaním účtovných a daňových údajov.

Zahraničný TPP, meny, priemerovanie

- Akceptácia: väčšina bánk áno, výnimkou je Prima banka, ktorá má akceptáciu zahraničného príjmu stále veľmi obmedzenú.

- Minimá: najčastejšie 6 mesiacov (VÚB 6; ČSOB metodicky 6, v praxi striktne 12 pri určitých typoch zmlúv).(VÚB sa posunula na štandardnejších 6 mesiacov pri väčšine prípadov, aj keď výnimky existujú).

- Meny: od plnej akceptácie EUR po čiastočné uznanie PLN/CZK/HUF/GBP/CHF, niekde s percentuálnym krátením alebo len pri dobe neurčitej.

Špecifiká vybraných príjmov

- Opatrovateľka v Rakúsku: akceptujú SLSP, VÚB, Tatra, UniCredit, 365.bank; neakceptujú ČSOB, Prima, mBank; líšia sa minimá, zmluvy a DP.

- Dohoda: väčšinou nie; výnimky Tatra (max 60% a na účet) a 365.bank (60% len s hlavným príjmom, min. 6 mesiacov).

- Diéty: uznanie 40–60% podľa banky, špecifiká—SLSP: 50% z diét (max do výšky diét v DP, limit sa posudzuje individuálne, VÚB 88%, Tatra 50% s limitom na podiel z celku.

- Prenájom: od hlavného (SLSP/VÚB) po vedľajší s percentami (ČSOB 70%, 365.bank 60%, mBank 70%, UniCredit z daňového priznania).

Príjem zo živnosti (SZČO):

- Tatra banka: Akceptuje až 60% z tržieb (obratov) ako čistý príjem! (Ideálne pre paušalistov alebo optimalizované DP).

- SLSP: Vychádza primárne zo zisku (základ dane minus daň).

- VÚB: Kombinácia, možnosť akceptovať % z obratov pri vybraných profesiách.

Financovanie pozemku (LTV):

- VÚB: 60 – 70%

- 365.bank: 50%

- SLSP / Tatra / ČSOB: Individuálne, zvyčajne 50 – 60% (často podmienka výstavby do 2 rokov).

Financovanie kúpy pozemku

Pri kúpe stavebného pozemku sú banky opatrnejšie ako pri kúpe bytu či domu. LTV (Loan to Value - výška úveru k hodnote nehnuteľnosti) je tu spravidla nižšia.

- VÚB banka: Aktuálne poskytuje financovanie pozemkov vo výške 60 – 70% z jeho hodnoty. Je to jedna z lepších ponúk na trhu pre tento typ nehnuteľnosti.

- 365.bank: Tu sú podmienky prísnejšie, banka štandardne financuje pozemky len do výšky 50% LTV.

- Ostatné banky: Väčšina sa pohybuje niekde medzi týmito hodnotami, často vyžadujú stavebné povolenie alebo aspoň územnoplánovaciu informáciu o možnosti výstavby.

Prirážky a poplatky v skratke

- Poistenie schopnosti splácať: niektoré banky zvyšujú sadzbu pri jeho neuzavretí (napr. +0,20%), iné bez prirážky.

- 90% LTV: Financovanie do 90% je v roku 2026 veľmi vzácne a obmedzené (zväčša len pre mladých "do 35 rokov" s príjmovým stropom alebo špecifické profesie). Prirážky sú často vyššie, od +0,50% do +1,00%, alebo je úrok úplne iný ako pri 80%. Prima banka 90% neponúka vôbec.

- Bezúčelové hypotéky: prirážka od 0% po +0,50% v závislosti od banky.

- Spracovateľské poplatky: od 0 € po percentuálne sadzby; pri refinanci sa často neplatí alebo platí zvýhodnené nastavenie, niekedy preplatenie časti nákladov formou kampane.

Praktický postup

- Predschválenie limitu: overiť dosiahnuteľnú sumu podľa príjmu, záväzkov a veku, aby sa zvolilo realistické LTV a rozpočet.

- Výber banky: zoradiť banky podľa typu príjmu (TPP, zahraničie, s. r. o., prenájom, diéty), aby sa minimalizovali krátenia a prirážky.

- Doklady: pripraviť potvrdenia o príjme/DP, výpisy z účtu, pracovné zmluvy, prípadne znalecký posudok či interné ocenenie podľa účelu.

Potrebné je prepočítať možnosti podľa konkrétneho príjmu, záväzkov a veku, nastaviť vhodnú splatnosť a poradie bánk a pripraviť dokumenty tak, aby schválenie prebehlo hladko. Na osobnú konzultáciu a porovnanie podmienok krok za krokom stačí zanechať krátku správu cez kontaktný formulár na webe a bude pripravená ponuka na mieru.

Autor príspevku

Financiám sa venujem 6 rokov na plný úväzok. Pomáham svojim klientom v oblasti financií a neuzatváram s nimi len zmluvy. Zakladám si na individuálnom, ľudskom, profesionálnom a čestnom prístupe. Snažím sa vžiť do Vašej situácie a nájsť pre Vás tie najvhodnejšie riešenia.

Ďalšie články

Čo je refinancovanie úveru: Kedy, prečo a ako na to v roku 2026?

Ako refinancovať hypotéku v roku 2026: Kompletný sprievodca

Aké je najlepšie životné poistenie? Finančný poradca radí

- Žiadne záväzky

- Bez skrytých poplatkov

- Bez zmlúv

Objednaj si svoju bezplatnú konzultáciu už dnes

Poskytnem Vám odborné rady a pohľad na vaše financie, ktorý ste možno prehliadli. Získate tak jasný obraz o svojich možnostiach a potenciálnych rizikách.