%20copy.webp)

Hľadanie „najlepšieho“ životného poistenia je ako hľadanie najlepšieho auta – pre niekoho je to rodinné SUV, pre iného športiak. To, čo vyhovuje jednému, nemusí sedieť druhému. Najlepšie životné poistenie neexistuje. Existuje iba poistenie, ktoré je najlepšie nastavené pre teba – tvoju situáciu, potreby a ciele.

V tomto článku ti vysvetlím, aké druhy životného poistenia existujú, porovnám najpopulárnejšie produkty na trhu a poradím, ako si vybrať to správne riešenie, ktoré ti v ťažkej chvíli naozaj pomôže.

Aká je podstata životného poistenia?

Životné poistenie nie je sporenie ani investícia. Jeho hlavnou a jedinou úlohou je finančne ochrániť teba a tvoju rodinu v prípade nečakaných udalostí, ako sú vážna choroba, invalidita, úraz alebo smrť. Je to záchranná sieť, ktorá ti nahradí výpadok príjmu a pomôže pokryť náklady na liečbu či splácanie záväzkov, aby si sa mohol sústrediť na to najdôležitejšie – na svoje zdravie a rodinu.

Aké existujú druhy životného poistenia?

Na trhu sa stretneš s tromi základnými typmi životného poistenia:

1. Rizikové životné poistenie

- Čo to je? Moderný a najtransparentnejší typ poistenia. Platíš si čisto za krytie rizík, ktoré si zvolíš (napr. smrť, invalidita, PN).

- Pre koho je? Pre každého, kto hľadá maximálnu ochranu za čo najlepšiu cenu a investovať chce efektívnejšie a lacnejšie mimo poistky.

2. Kapitálové životné poistenie

- Čo to je? Starší typ poistenia, ktorý kombinuje poistnú ochranu s garantovanou sumou na konci poistenia. Znie to lákavo, no garantované zhodnotenie je zvyčajne veľmi nízke a často ho pohltí inflácia.

- Pre koho je? Dnes je to už prežitok a pre väčšinu ľudí sa neoplatí.

Viac v článku: Kapitálové životné poistenie: Ako funguje a kedy sa oplatí?

3. Investičné životné poistenie (IŽP)

- Čo to je? Hybrid, ktorý spája poistenie s investovaním do podielových fondov. Časť peňazí ide na krytie rizík, časť sa investuje.

- Pre koho je? Pre nikoho. Tento produkt je spojený s vysokými poplatkami, ktoré znižujú tvoj výnos. Investovať sa dá oveľa lacnejšie a transparentnejšie.

Viac si prečítaj v článku: Čo je investičné životné poistenie a ako funguje?

Poistenie detí

Pri deťoch nie je cieľom kryť smrť, ale zabezpečiť financie v prípade vážnej choroby alebo trvalých následkov úrazu, ktoré by si vyžadovali dlhodobú a nákladnú starostlivosť. Detské poistenie by malo byť zamerané práve na tieto riziká.

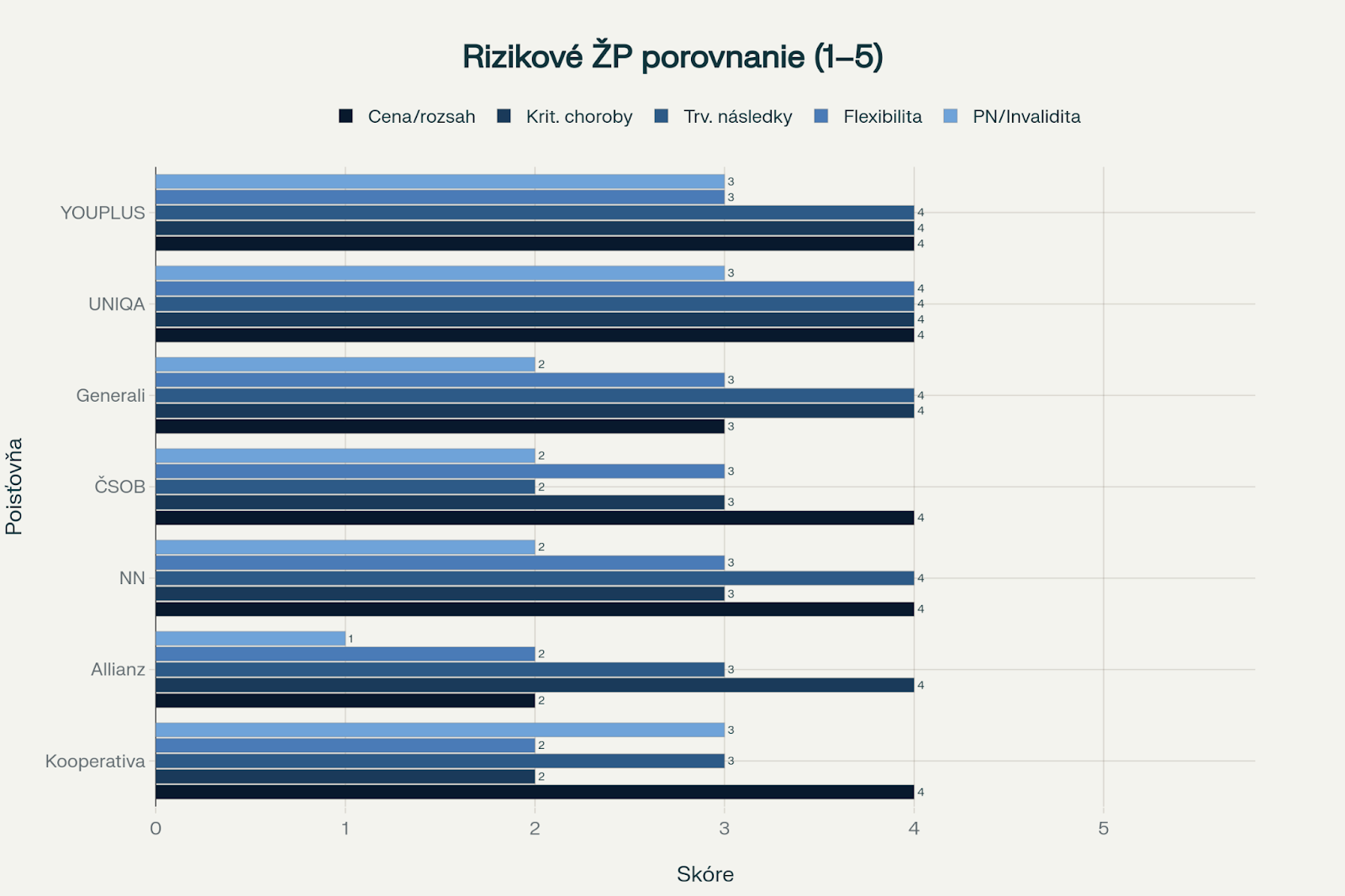

Porovnanie najpopulárnejších poistení na trhu

Každá poisťovňa má svoje silné a slabé stránky. To, čo je pre jedného klienta výhodou, môže byť pre iného nepodstatné. Preto neexistuje jedna „najlepšia“ poisťovňa pre všetkých. Nižšie nájdeš prehľadné porovnanie niekoľkých populárnych produktov na slovenskom trhu, aby si si vedel urobiť lepší obraz.

🟢 YOUPLUS

Výhody:

- Možnosť požiadať o plnenie 50 % PS pri konečnom štádiu ochorenia v rámci kritických ochorení

- Veľmi dobrá progresia v nižšom pásme trvalých následkov (5–20 %)

- Krátka čakacia doba pri Kritických ochoreniach a Invalidite– len 2 mesiace

- Možnosť viacnásobného plnenia až do 600 % PS pri kritických ochoreniach

- Plnenie PN aj pri psychických ochoreniach

- Flexibilná kombinácia PN od 1. dňa alebo od 29. dňa

- Poistiteľnosť až do 70 rokov

- Územná platnosť SR + ČR (1× aj celá EÚ)

- Možnosť čiastočnej invalidity od 55 %

Nevýhody:

- Limitované plnenia pri niektorých diagnózach

- Prísnejšie podmienky PN pri rizikovom tehotenstve

- Viacnásobné plnenie obmedzené na 100 % v priebehu 6 mesiacov

- Pri psychických invaliditách len 50 % plnenie do 18 mesiacov

- Neponúka indexáciu

Aktuálne poistné podmienky na stiahnutie:

https://youplus.sk/wp-content/uploads/Rizikove-zivotne-poistenie-4U-poistne-podmienky_2024-09-16.pdf

🟢 UNIQA – Život & Radosť

Výhody:

- Plnenie 50 % PS už počas života pri terminálnom ochorení

- Progresia pri pripoistení trvalých následkov až 1 000 % už od 5 % poškodenia

- Bez čakacej doby

- Krytie duševných ochorení (F00–F29)

- Denná dávka pri pripoistení PN do 60 €/deň bez skúmania príjmu

- Bonusové plnenie 2 000 € pri Kritických ochoreniach (rakovina od klinického štádia II.)

- Nárok na viacnásobné plnenie v rámci Kritických ochorení do 600 % PS

- Poistiteľné do 70 rokov

- Územná platnosť: celá Európa(okrem PN)

- Možnosť pripoistiť zníženú sebestačnosť a pripoistenie horných končatín

- Nie je povinnosť hlásiť zmenu zamestnávateľa

- Možnosti indexácie- 3% alebo 5%, možnosť kedykoľvek zapnúť počas trvania zmluvy

Nevýhody:

- Navýšenie poistného po 70. roku o 113 %

- Niektoré diagnózy majú podmienku dlhšieho trvania

- Zaniká celé pripoistenie po 100 % plnení (pri strate sebestačnosti)

- Možnosť ukončenia a opätovného dojednania pripoistenia každých 5 rokov

- Poisťovňa má právo skúmať zdravotný stav klienta(vyžiadaním výpisu zo zdravotnej poisťovne) od narodenia.

Aktuálne poistné podmienky na stiahnutie: https://online.uniqa.sk/download.ashx?uid=1A4CEFEC-070E-487A-BC56-3697456287CA

🟢 Generali – La Vita

Výhody

- Plnenie od 11 % pri pripoistení trvalých následkov

- Krytie adrenalínových činností (Neplánovaný adrenalín)

- Bonusové plnenie (zlomeniny, jazvy, ruptúry)

- Viacnásobné plnenie až do 500 % PS pri trvalých následkoch

- Čakacia doba len 2 mesiace

- Poistiteľnosť do 70 rokov

- Možnosť samostatného poistenia rakoviny (aj s dvojnásobným plnením)

- Akceptácia čakacích dôb z iných poisťovní

Nevýhody:

- Slabšie ohodnotenie úrazov v tabuľkách

- Minimálna doba prežitia po diagnóze – 15 dní

Aktuálne poistné podmienky na stiahnutie: https://www.generali.sk/wp-content/uploads/2025/06/VPP_LaVita.pdf

🟢 ČSOB – Vital

Výhody:

- Hypotekárny benefit (6 splátok úveru navyše pri úmrtí)

- Dvojnásobné plnenie pri smrti v doprave

- Bonus za prevenciu (+10 % plnenia)

- Možnosť poistenia iba nádorov za výhodnejšiu cenu

- Akceptácia čakacích dôb z iných poisťovní

- Invalidita uznaná Sociálnou poisťovňou už od 40 %

Nevýhody:

- Znižovanie poistnej sumy od 46. roku

- Nekryje rizikové činnosti (športy, práca s chemikáliami)

- Krátenie plnenia pri nižšom príjme

- Širšie výluky pri PN z dôvodu chrbtice

- Poisťovňa má právo skúmať zdravotný stav klienta(vyžiadaním výpisu zo zdravotnej poisťovne) od narodenia.

Aktuálne poistné podmienky na stiahnutie: https://www.csob.sk/documents/11005/99131/Vseobecne_poistne_podmienky_pre_zivotne_poistenie_VITAL_08092023.pdf

NN – Partner

Výhody:

- Bonus 40 000 € pri úmrtí v doprave

- Najsilnejšia progresia na trhu pri trvalých následkoch – 1 000 %

- Krátka čakacia doba – 2 mesiace

- Najširšie krytie diagnóz pri kritických ochoreniach na trhu

- Akceptácia čakacích dôb z iných poisťovní

- Poistiteľnosť do 70 rokov

- Možnosť plnenia pri terminálnom štádiu (150 % PS)

- Flexibilné krytie invalidity (čiastočná/plná)

Nevýhody:

- Maximálny výstupný vek 64 rokov

- Čakacia doba 2 roky pri ochoreniach chrbtice

- Niektoré diagnózy len čiastočné plnenie pri kritických ochoreniach (10–30 %)

- Vyššie prirážky pre rizikové povolania

Aktuálne poistné podmienky na stiahnutie: https://ums.sk/downloadDoc/NN-Poistne%20podmienky-VPP%20NN%20Partner%20012022.pdf

🟢 Allianz – Šťastný život

Výhody:

- Plnenie 1 500 € pri smrti v doprave

- Rakovina: plnenie 200 % PS (max. 190 000 €)

- Viacnásobné plnenie až do 600 % PS

- Genetická analýza ako bonus

- Najkratšia čakacia doba – 2 mesiace

- Krytie 70 diagnóz pri kritických ochoreniach

- Poistenie aj pre vojakov a policajtov

- Flexibilné možnosti pri pripoistení invalidity

Nevýhody:

- Vysoké prirážky pre rizikové povolania a pri rizikových športoch

- Poistenie sa uzatvára len na 1 rok (automatické predĺženie)

- PN sa musí nahlásiť do 14 dní (inak môže poisťovňa pristúpiť ku kráteniu až 50 %)

- Rastúce poistné každých 5 rokov

Aktuálne poistné podmienky na stiahnutie: https://slavomirmolnar.sk/wp-content/uploads/2024/04/Allianz_Stastny_Zivot.pdf?_gl=1*1a7zi0y*_up*MQ..*_ga*NjI4MzQ3NTA4LjE3NjI3ODQzMDg.*_ga_EVWM1NQWMW*czE3NjI3ODQzMDYkbzEkZzAkdDE3NjI3ODQzMDYkajYwJGwwJGgw

🟢 Kooperativa – Bezstarostný život

Výhody:

- Najvyššia progresia na trhu – až 1 500 % pri trvalých následkoch

- Asistenčné služby (TeleDoc, eDoctor, psychológ, onkológia)

- Benefit 50 € na krvné testy každé 4 roky

- Plnenie 1500 €/3000 € pri výmene kĺbov po úraze

- Bez čakacej doby

- Krytie až do 75 rokov

- Benefitné plnenia (rakovina in situ – 50 % PS bez zániku poistenia)

- Možnosť kombinácie rovnakého krytia s ochrannou lehotou – lacnejšie

- Viacnásobné plnenie pri čiastočnej a plnej invalidite (až 170 %)

Nevýhody:

- Progresia až od 26 % pri trvalých následkov

- Vágna definícia úrazov

- Niektoré diagnózy majú limit 180 dní PN

- Minimálna doba prežitia po diagnóze až 12 mesiacov

- pri poistení jednorázovej invalidity od 41% poisťovňa vypláca iba % poistnej sumy reprezentujúce % uznanej výšky % invalidity Sociálnou poisťovňou

Aktuálne poistné podmienky na stiahnutie: https://kooperativa.sk/dokumenty?td=poistne-podmienky#61

Aké je teda najlepšie poistenie?

Ako vidíš, každá poisťovňa má iné podmienky, výluky a oceňovacie tabuľky. Najlepšie životné poistenie nie je o najlacnejšej cene, ale o správnom nastavení. Je to produkt, ktorý musí presne sedieť na tvoju životnú situáciu, príjmy, záväzky a zdravotný stav.

Dobrá zmluva je taká, ktorá:

- Má správne nastavené poistné sumy, aby v prípade problémov naozaj pomohli.

- Kryje riziká, ktoré sú pre teba relevantné.

- Nemá zbytočné pripoistenia, ktoré ti len predražujú zmluvu.

- Je od poisťovne, ktorá má férové podmienky a kvalitné plnenie.

Výber a správne nastavenie životného poistenia je jedna z najdôležitejších finančných úloh. Ak si nie si istý, či je tvoja zmluva nastavená správne, alebo hľadáš riešenie na mieru, som tu pre teba.

👉 Rezervuj si konzultáciu tu:

Autor príspevku

Financiám sa venujem 6 rokov na plný úväzok. Pomáham svojim klientom v oblasti financií a neuzatváram s nimi len zmluvy. Zakladám si na individuálnom, ľudskom, profesionálnom a čestnom prístupe. Snažím sa vžiť do Vašej situácie a nájsť pre Vás tie najvhodnejšie riešenia.

Ďalšie články

Čo je refinancovanie úveru: Kedy, prečo a ako na to v roku 2026?

Ako refinancovať hypotéku v roku 2026: Kompletný sprievodca

Hypotéka na stavbu domu? Jednoduché vysvetlenie a postup

- Žiadne záväzky

- Bez skrytých poplatkov

- Bez zmlúv

Objednaj si svoju bezplatnú konzultáciu už dnes

Poskytnem Vám odborné rady a pohľad na vaše financie, ktorý ste možno prehliadli. Získate tak jasný obraz o svojich možnostiach a potenciálnych rizikách.