%20copy.webp)

Píše sa rok 2026 a hypotekárny trh konečne ožíva. Po období stagnácie a vysokých úrokov vidíme v bankách nový trend – sadzby pomaly klesajú a konkurenčný boj o klienta sa vyostruje. Pre bežného Slováka to znamená jediné: príležitosť.

Refinancovanie úveru je dnes jedným z najúčinnejších nástrojov, ako okamžite uľaviť rodinnému rozpočtu. Či už ste brali hypotéku v čase "vrcholu" (2023-2024), alebo vám končí fixácia starého úveru, otázka je jasná: „Prečo platiť banke viac, než je nutné?“

V tomto článku sa pozrieme na to, ako refinancovanie funguje v roku 2026, kedy sa reálne oplatí a na aké "chytáky" si dať pozor.

Čo je refinancovanie úveru?

Refinancovanie je proces, pri ktorom vyplatíte svoj starý úver novým úverom – zvyčajne v inej banke (alebo v tej istej pod hrozbou odchodu), ktorá vám ponúkne lepšie podmienky.

Cieľ je jednoduchý: Získať nižší úrok, nižšiu splátku alebo zbaviť sa nevýhodných poplatkov.

Aký je rozdiel medzi refinancovaním a konsolidáciou?

Tieto pojmy sa často zamieňajú, no je v nich zásadný rozdiel:

- Refinancovanie: Nahrádzate jeden úver iným, výhodnejším (napr. starú hypotéku novou).

- Konsolidácia: Spájate viacero rôznych úverov (hypotéku, spotrebák, kreditku, lízing) do jedného veľkého úveru. Výsledkom je jedna prehľadná splátka, ktorá je často nižšia než súčet tých pôvodných.

Prečo to banky robia?

V roku 2026 je na trhu menej nových žiadateľov o úvery než v minulosti. Banky preto bojujú o existujúcich klientov konkurencie. Ponúkajú tzv. refinančné kampane – odpúšťajú poplatky za spracovanie, preplácajú znalecké posudky alebo dokonca pokuty za predčasné splatenie v starej banke.

Prečo refinancovať?

Ak máte úver starší ako 2 roky, pravdepodobne dnes existuje na trhu lepšia ponuka. Refinancovanie prináša tieto hlavné benefity:

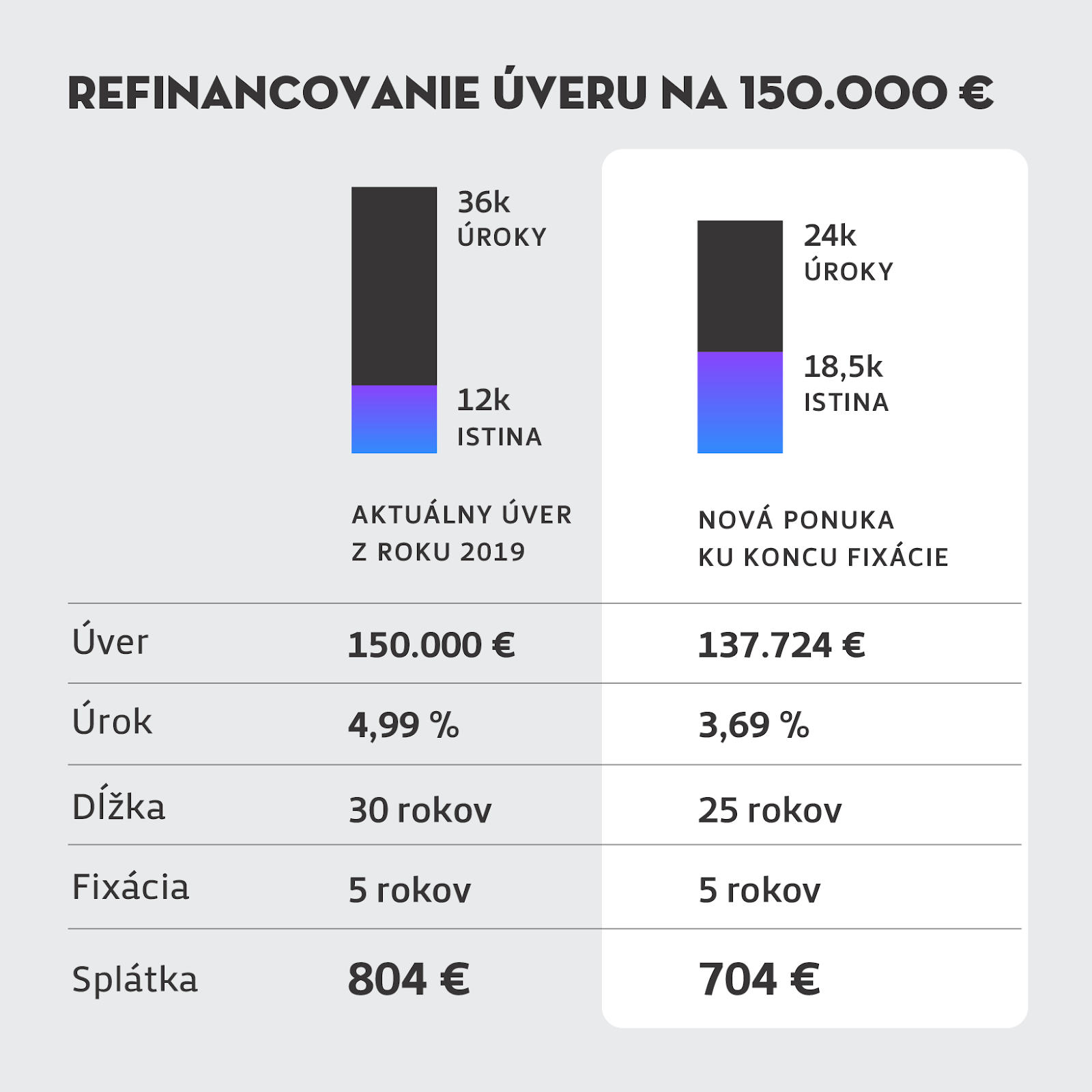

- Zníženie úrokovej sadzby: Aj pokles o 0,5% môže na priemernej 150 000 € hypotéke ušetriť tisíce eur na celkovom preplatení.

- Nižšia mesačná splátka: Okamžitá úľava pre mesačný rozpočet (napr. splátka klesne z 800 € na 720 €).

- Skrátenie doby splácania: Ak si ponecháte pôvodnú výšku splátky, ale máte nižší úrok, úver splatíte o roky skôr.

- Zrušenie nevýhodných podmienok: Možnosť zbaviť sa drahého poistenia schopnosti splácať, ktoré vám "vnútili" pri podpise starej zmluvy.

Kedy sa oplatí refinancovať úver?

Nie každá "nižšia sadzba" znamená automaticky výhodu. Rozhoduje matematika, nie emócie.

Hlavné indikátory, že treba konať:

- Rozdiel v sadzbe je aspoň 0,4 – 0,5% p.a. (pri vysokých hypotékach nad 200 000 € stačí aj menší rozdiel).

- Končí vám fixácia: Vtedy môžete úver vyplatiť bez poplatku za predčasné splatenie (zo zákona).

- Vaša bonita stúpla: Máte vyšší príjem alebo ste splatili iné dlhy? Banka vám môže dať lepší rating a tým pádom lepšiu sadzbu.

Kedy sa refinancovanie NEOPLATÍ:

- Zostáva malá zostatková suma: Ak dlhujete už len 10 000 – 15 000 €, poplatky spojené s prenosom (kataster, znalec) môžu "požrať" celú úsporu.

- Ste na konci splatnosti: Ak máte do konca úveru 3-4 roky, väčšinu úrokov ste už banke zaplatili (splácate už hlavne istinu). Zmena banky tu nedáva ekonomický zmysel.

- Máte "štátnu prémiu" alebo daňový bonus: Pozor, pri refinancovaní novým úverom môžete stratiť nárok na starý daňový bonus na zaplatené úroky (platí pre zmluvy pred rokom 2024, kde boli špecifické podmienky). Vždy si to overte.

Tip: Viac o tejto téme nájdete v mojom článku: “Kedy sa oplatí refinancovanie úveru? Finančný poradca radí”

Po akom čase môžete refinancovať a čo zvážiť?

Teoreticky môžete refinancovať kedykoľvek. Prakticky však treba zvážiť niekoľko faktorov typických pre rok 2026.

Typ úveru a podmienky

- Hypotéky: Mimo výročia fixácie si banky môžu účtovať poplatok max. 1% zo zostatku úveru. Dobrá správa je, že veľa bánk v rámci konkurenčného boja tento poplatok prepláca (tzv. cashback za prenos).

- Spotrebné úvery: Tu je poplatok zvyčajne 1% (ak zostatok presahuje 10 000 €), ale pri menších sumách môže byť splatenie zdarma.

Fáza splácania

Najväčší efekt má refinancovanie v prvej polovici splatnosti úveru. Vtedy totiž v splátke tvorí úrok najväčšiu časť. Čím skôr znížite sadzbu, tým viac ušetríte.

Náklady na zmenu (Investícia vs. Návratnosť)

Pri prepočte musíte zohľadniť:

- Poplatok za predčasné splatenie: (často preplatený novou bankou).

- Znalecký posudok: Cca 200 – 300 € (niektoré banky akceptujú starý posudok do 5 rokov alebo používajú digitálne ocenenie zdarma).

- Vklad na kataster: 100 € (elektronicky 50 €).

- Poplatok za poskytnutie úveru: V roku 2026 ho pri refinancovaní väčšina bánk odpúšťa (0 €).

Postup refinancovania úveru (Krok za krokom)

Ak ste sa rozhodli ísť do toho, tu je "kuchárka", ako na to:

- Zistite aktuálny stav: Pozrite si v internet bankingu presný zostatok úveru a dátum konca fixácie.

- Oslovte odborníka (Mňa): Nerobte si prieskum sami návštevou 10 bánk. Mám prehľad o aktuálnych kampaniach a viem, kde preplácajú poplatky.

- Predbežný prepočet: Porovnáme úsporu vs. náklady. Ak je návratnosť do 2 rokov, ideme do toho.

- Podanie žiadosti: Dokladovanie príjmu je pri refinancovaní často jednoduchšie (tzv. overenie cez Sociálnu poisťovňu), niekedy ani netreba nové potvrdenia, ak máte dobrú históriu.

- Schválenie a podpis: Podpíšete novú úverovú zmluvu.

- Vyplatenie starej banky: Nová banka pošle peniaze priamo na účet starej banky. Vy len podáte návrh na vklad záložného práva na kataster.

- Zrušenie starej ťarchy: Stará banka po pripísaní peňazí pošle kvitanciu a vymaže sa z katastra.

Najčastejšie chyby pri refinancovaní

- Sledovanie len úrokovej sadzby: Klient vidí 3,59% a beží podpísať. Nevšimne si však povinnosť platiť drahé poistenie úveru za 60 € mesačne, ktoré sadzbu reálne predraží nad 4%.

- Natiahnutie splatnosti: Ak si pri refinancovaní predĺžite splatnosť z 20 na 30 rokov, splátka síce klesne, ale banke preplatíte tisíce eur navyše na úrokoch.

- Nevyužitie retention oddelenia: Niekedy stačí pohroziť odchodom v starej banke a dorovnajú ponuku konkurencie. Bez "papiera" z inej banky to však často nejde.

Praktické tipy: Ako naložiť s ušetrenými peniazmi? Refinancovaním ste ušetrili napríklad 50 € mesačne. Čo s nimi? Väčšina ľudí ich "preje". Nerobte to.

Efektívne spravovanie rozpočtu:

- Vytvorte si rezervu: Ak ešte nemáte odložené 3–6 mesačné výdavky, týchto 50 € posielajte automaticky na sporiaci účet.

- Investujte rozdiel: 50 € mesačne investovaných do ETF fondov (napr. S&P 500) pri priemernom výnose 8-9% p.a. vám za 20 rokov (do konca hypotéky) vygeneruje sumu takmer 30 000 €. To je sila zloženého úročenia.

- Redesign cieľov: Raz ročne si sadnite a pozrite sa na svoje dlhy. Mám najlepšie podmienky? Môžem niečo splatiť skôr?

- Aplikácie: Využite appky ako Finbot alebo Spendee na sledovanie, kam vám utekajú peniaze.

Rok 2026 praje pripraveným. Refinancovanie nie je o zrade vašej starej banky, je o zodpovednosti voči vašim vlastným peniazom. Ak môžete mať ten istý produkt lacnejšie, je ekonomický nezmysel to nevyužiť.

Moja rada na záver

Nepodpisujte nič v zhone. Odporúčam vám urobiť si bezplatný finančný audit. Pozrieme sa na vašu zmluvu, prepočítame aktuálne ponuky všetkých bánk a zistíme, či sa vám prechod oplatí, alebo či vieme vyjednať lepšiu sadzbu priamo vo vašej banke.

👉 Chcete vedieť, koľko môžete ušetriť vy?

Napíšte mi alebo si rezervujte termín konzultácie

Autor príspevku

Financiám sa venujem 6 rokov na plný úväzok. Pomáham svojim klientom v oblasti financií a neuzatváram s nimi len zmluvy. Zakladám si na individuálnom, ľudskom, profesionálnom a čestnom prístupe. Snažím sa vžiť do Vašej situácie a nájsť pre Vás tie najvhodnejšie riešenia.

Ďalšie články

Ako refinancovať hypotéku v roku 2026: Kompletný sprievodca

Aké je najlepšie životné poistenie? Finančný poradca radí

Hypotéka na stavbu domu? Jednoduché vysvetlenie a postup

- Žiadne záväzky

- Bez skrytých poplatkov

- Bez zmlúv

Objednaj si svoju bezplatnú konzultáciu už dnes

Poskytnem Vám odborné rady a pohľad na vaše financie, ktorý ste možno prehliadli. Získate tak jasný obraz o svojich možnostiach a potenciálnych rizikách.