%20copy.webp)

Indexové fondy patria medzi najpopulárnejšie formy investovania na svete a v posledných rokoch si získavajú stále viac priaznivcov aj na Slovensku. Sú jednoduché, lacné a dlhodobo prinášajú lepšie výsledky než väčšina aktívne spravovaných fondov. V tomto článku sa pozrieme na to, čo sú indexové fondy, ako fungujú, aké majú výhody a riziká, a ako ich využiť vo svojom investičnom portfóliu.

Čo je index

Index je matematický ukazovateľ, ktorý sleduje výkonnosť určitej skupiny cenných papierov. Predstavte si ho ako „košík“ akcií alebo iných aktív, ktorý reprezentuje celý trh alebo jeho časť. Index je len číslo, do ktorého nemožno priamo investovať.

Akciový index

Akciový index sleduje vývoj skupiny akcií. Napríklad S&P 500 zahŕňa 500 najväčších amerických spoločností a pokrýva približne 80 % trhovej kapitalizácie USA. Je vážený podľa trhovej hodnoty firiem, takže väčšie spoločnosti (ako Apple či Microsoft) majú na jeho vývoj väčší vplyv.

Čo je indexový fond

Indexový fond je pasívne spravovaný fond, ktorý kopíruje zloženie a výkonnosť určitého indexu. Na rozdiel od aktívnych fondov, kde manažér vyberá akcie, indexový fond automaticky investuje podľa zloženia indexu.

Ako indexový fond kopíruje index (praktický príklad)

Ak je váha Apple a Microsoft v S&P 500 vysoká, indexový fond drží tieto akcie približne v rovnakých podieloch ako index, pretože váha je určená trhovou kapitalizáciou. Fond kopíruje výkonnosť indexu (percentuálny výnos), nie jeho absolútnu hodnotu, preto jeho cena podielu môže začínať inou sumou, no pohybuje sa podobným tempom ako samotný index.

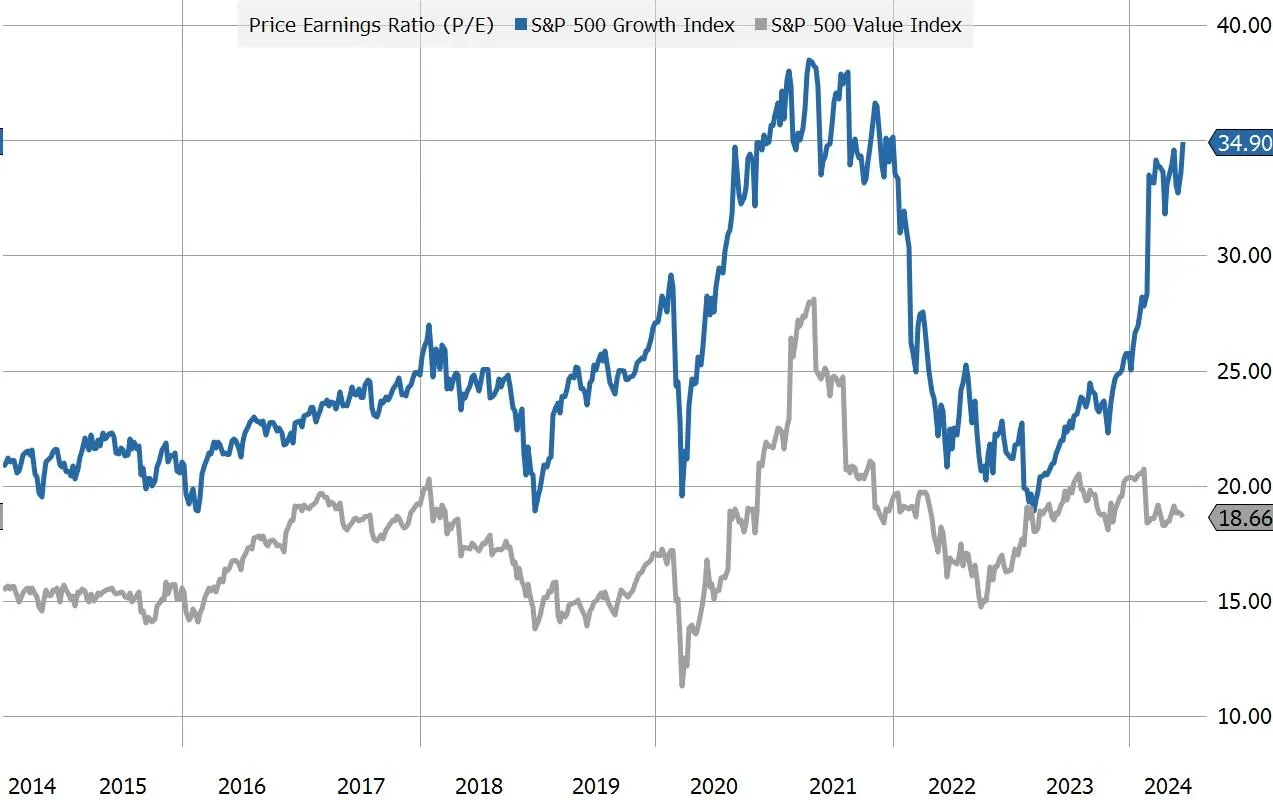

Tento graf zobrazuje P/E pomer (Price-to-Earnings) pre S&P 500 Growth Index (modrá) a S&P 500 Value Index (sivá) od roku 2014 do 2024.

Index vs. indexový fond: zásadný rozdiel

Index je matematická konštrukcia, nie je doň možné priamo investovať, slúži ako referenčná hodnota trhu. Indexový fond je investičný nástroj, ktorý za peniaze investorov nakupuje cenné papiere podľa zloženia indexu a nesie reálne náklady na správu, čo spôsobuje malú výkonnostnú medzeru voči indexu.

Typy riešení: podielové fondy vs. ETF, a ďalšie variácie

- Podielové fondy

- Oceňujú sa raz denne a často majú vyššie priebežné poplatky za správu, najmä pri aktívnom riadení.

- Vhodné pre investorov preferujúcich automatické sporenie mimo burzy, no dôležité je sledovať celkové náklady.

- ETF (Exchange-Traded Funds)

- Kopírujú index pasívne, obchodujú sa na burze počas dňa a typicky majú nižšie TER, často pod 0,20% a pri hlavných indexoch aj pod 0,10%.

- V slovenskom daňovom režime majú výhodu časového testu – po 1 roku držby sú kapitálové zisky zvyčajne oslobodené od dane, ak spĺňajú podmienky zákona.

- Fondy fondov

- Investujú do iných fondov a kumulujú poplatky (platí sa za „vrchný“ fond aj za podkladové fondy), čo môže znižovať čistý výnos.

- Investujú do iných fondov a kumulujú poplatky (platí sa za „vrchný“ fond aj za podkladové fondy), čo môže znižovať čistý výnos.

- Smart/enhanced index

- Niekedy sa prezentujú ako indexové, no používajú pravidlá úprav oproti štandardnému indexu a majú prvky aktívneho prístupu, často s vyššími nákladmi.

- Niekedy sa prezentujú ako indexové, no používajú pravidlá úprav oproti štandardnému indexu a majú prvky aktívneho prístupu, často s vyššími nákladmi.

Výhody a riziká indexových fondov

- Výhody

- Široká diverzifikácia cez jeden nástroj, transparentné zloženie a veľmi nízke náklady pri ETF.

- Dlhodobo porovnateľná alebo lepšia čistá výkonnosť oproti väčšine aktívne riadených fondov práve vďaka nižším poplatkom.

- Riziká

- Trhové riziko: hodnota kolíše spolu s trhom, preto je kľúčový dlhší horizont.

- Koncentračné riziko pri kapitalizačne vážených indexoch (veľké firmy výrazne ovplyvňujú výsledok S&P 500).

Indexové fondy v dôchodkových pilieroch

Druhý pilier

V druhom pilieri patria indexové fondy k najvýnosnejším – v roku 2024 dosiahli výnosy nad 25 %, kým dlhopisové fondy len 1–4 %. Poplatky sú veľmi nízke (0,3–0,5 % ročne).

Tretí pilier

Ponúka dobrovoľné sporenie s daňovými výhodami. Aj tu možno využiť indexové fondy, hoci podmienky a poplatky sa líšia podľa poskytovateľa.

Druhý aj tretí pilier umožňujú investovať do akciových/indexových stratégií a pri správnom nastavení vedia významne prispieť k budúcemu dôchodku. Historicky akciové zložky v pilieroch v silných rokoch prekonali dlhopisové, čo sa prejavilo aj na výsledkoch posledných období.

Prečo minimálne 10-ročný horizont

Čas znižuje riziko nepriaznivého vstupu a volatilitu výnosov, preto sú indexové fondy optimálne pre dlhodobé ciele, ako je dôchodok alebo vzdelanie detí. Krátkodobé poklesy sú súčasťou cesty, no dlhodobý trend je pri diverzifikovaných akciových indexoch priaznivý, pokiaľ investor zachová disciplínu a nízke náklady.

S&P 500 Value sleduje hodnotové akcie zo S&P 500 vybrané podľa pomeru účtovnej hodnoty, ziskov a tržieb k cene; 10-ročný graf ukazuje ich dlhodobú kumulovanú výkonnosť a cyklické obdobia, keď „value“ predbieha alebo zaostáva za celkovým trhom. Tento štýlový index má zvyčajne vyššie zastúpenie finančného, priemyselného a energetického sektora, čo ovplyvňuje jeho správanie počas rôznych fáz ekonomického cyklu.

Porovnanie s dlhopisovými fondmi

Dlhopisové fondy majú nižšie kolísanie a nižší dlhodobý výnosový potenciál, preto slúžia ako stabilizačná zložka portfólia. Pri dlhom horizonte a primeranej tolerancii rizika dáva zmysel kombinácia (napr. väčšia akciová/indexová časť doplnená o dlhopisy) podľa cieľov a veku investora.

Ako vyberať indexové fondy

- Dokumentácia a stratégia

- Zistiť, ktorý index fond sleduje (S&P 500, MSCI World a pod.), spôsob replikácie a tracking difference.

- Zistiť, ktorý index fond sleduje (S&P 500, MSCI World a pod.), spôsob replikácie a tracking difference.

- Kredibilita správcu

- Uprednostniť renomovaných správcov s dlhou históriou a nízkymi nákladmi (napr. iShares/BlackRock, Vanguard, SPDR); prehľad parametrov býva v základných dokumentoch fondu (KID/PRIIPs).

- Uprednostniť renomovaných správcov s dlhou históriou a nízkymi nákladmi (napr. iShares/BlackRock, Vanguard, SPDR); prehľad parametrov býva v základných dokumentoch fondu (KID/PRIIPs).

- História výnosu a disciplína

- Hodnotiť dlhší horizont a porovnať s referenčným indexom, dôležitá je stabilita kopírovania a nízke odchýlky.

- Hodnotiť dlhší horizont a porovnať s referenčným indexom, dôležitá je stabilita kopírovania a nízke odchýlky.

- Likvidita

- ETF sú likvidné počas obchodných hodín na burze; podielové fondy majú vysporiadanie na konci dňa a výplaty v dňoch nasledujúcich.

- ETF sú likvidné počas obchodných hodín na burze; podielové fondy majú vysporiadanie na konci dňa a výplaty v dňoch nasledujúcich.

- Poplatky (TER a celkové náklady

- TER zásadne ovplyvňuje dlhodobý výsledok, preto hľadať nízkonákladové riešenia a vyhýbať sa vrstveniu poplatkov (fondy fondov).

- TER zásadne ovplyvňuje dlhodobý výsledok, preto hľadať nízkonákladové riešenia a vyhýbať sa vrstveniu poplatkov (fondy fondov).

- Dane

- Využiť daňový časový test pri ETF – po 1 roku držby môžu byť kapitálové zisky oslobodené, ak sú splnené podmienky; podielové fondy bývajú zdanené bez ohľadu na dĺžku držby.

Tento graf zobrazuje percentuálnu stratu alebo zisk fondu za každý rok za posledných 10 rokov v porovnaní s benchmarkom. Pomáha posúdiť, ako bol produkt v minulosti spravovaný, a porovnať jeho výsledky s referenčným indexom.

Dlhodobé obdobia potvrdzujú tesné sledovanie indexu, napríklad 10-ročný kumulovaný výnos 214.44% oproti 207.77% (k 31/03/2025), čo odráža nízke odchýlky replikácie.

Kedy sú indexové fondy najvhodnejšie

- Dlhodobé ciele (10+ rokov), pravidelné investovanie a disciplína počas poklesov.

- Investor preferuje jednoduchosť, transparentnosť a nízke náklady pred snahou časovať trh a vyberať „víťazné“ akcie.

- Portfólio, kde sa hľadá jadro tvorené širokým globálnym indexom a doplnky podľa rizikového profilu (dlhopisy, hotovosť).

Chce to plán a disciplínu – pomôžem nastaviť oboje

Každý investičný cieľ je iný a správna kombinácia indexových fondov, dlhopisov, pilierov a daňových výhod si žiada premyslené nastavenie. Ak je zámerom dôchodok, vzdelanie detí či ochrana majetku pred infláciou, spoločnou menovateľkou úspechu sú nízke náklady, dlhý horizont a dôsledná stratégia.

- Pripravil som konzultáciu, na ktorej:

- vyberieme vhodné indexové fondy/ETF s nízkymi nákladmi a kvalitnou replikáciou

- nastavíme pomer akcie–dlhopisy podľa tolerancie rizika a cieľov,

zosúladíme investície s II. a III. pilierom a využijeme dostupné daňové výhody.

Autor príspevku

Financiám sa venujem 6 rokov na plný úväzok. Pomáham svojim klientom v oblasti financií a neuzatváram s nimi len zmluvy. Zakladám si na individuálnom, ľudskom, profesionálnom a čestnom prístupe. Snažím sa vžiť do Vašej situácie a nájsť pre Vás tie najvhodnejšie riešenia.

Ďalšie články

Čo je refinancovanie úveru: Kedy, prečo a ako na to v roku 2026?

Ako refinancovať hypotéku v roku 2026: Kompletný sprievodca

Aké je najlepšie životné poistenie? Finančný poradca radí

- Žiadne záväzky

- Bez skrytých poplatkov

- Bez zmlúv

Objednaj si svoju bezplatnú konzultáciu už dnes

Poskytnem Vám odborné rady a pohľad na vaše financie, ktorý ste možno prehliadli. Získate tak jasný obraz o svojich možnostiach a potenciálnych rizikách.